داراییهای توکنشده تا سال ۲۰۳۰ ممکن است تا یکچهارم سبدهای سرمایهگذاری را تشکیل دهند: استیت استریت

داراییهای توکنشده تا یکچهارم پرتفوی سرمایهگذاران نهادی تا ۲۰۳۰

پیشبینی تحول در بازارهای خصوصی

سرمایهگذاران نهادی پیشبینی میکنند داراییهای توکنشده (Tokenized Assets) تا پایان این دهه سهم بسیار بزرگتری در پرتفویهای جهانی خواهند داشت و بازارهای خصوصی پیشتاز این تحول خواهند بود. مطالعه منتشرشده توسط استیت استریت (State Street) روز پنجشنبه پیشبینی میکند تا سال ۲۰۳۰، بین ۱۰٪ تا ۲۴٪ از سرمایهگذاریهای نهادی از طریق ابزارهای توکنشده انجام خواهد شد.

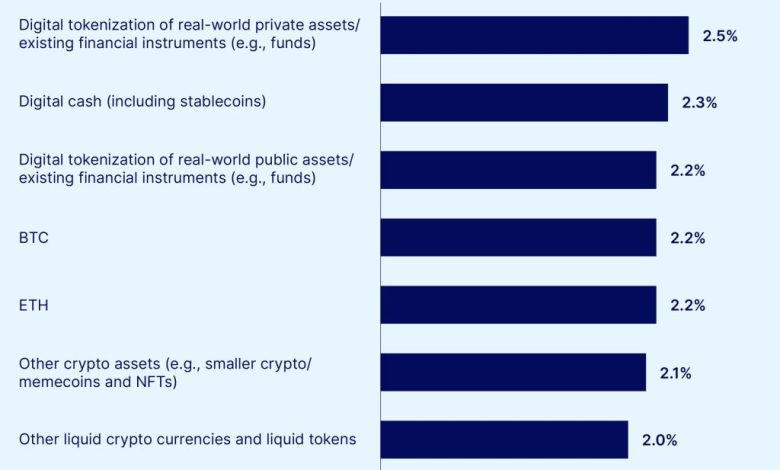

اولویتهای اول برای توکنسازی

سرمایهگذاری خصوصی (Private Equity) و درآمد ثابت خصوصی (Private Fixed Income) به عنوان گزینههای محتمل اول برای توکنسازی شناخته میشوند. این بازارها مدتهاست با مشکلات نقدشوندگی (Illiquidity) و هزینههای عملیاتی بالا دستوپنجه نرم میکنند و همین امر آنها را به اهداف اصلی برای ابزارهای دیجیتالی تبدیل کرده که برای افزایش کارایی و آزادسازی نقدشوندگی طراحی شدهاند.

گذار از فاز آزمایشی به اجرای استراتژیک

«یورگ آمبروسیوس»، رئیس خدمات سرمایهگذاری استیت استریت تأکید کرد: «شتاب در پذیرش فناوریهای نوظهور قابل توجه است. سرمایهگذاران نهادی از مرحله آزمایش فراتر رفتهاند و امروز داراییهای دیجیتال اهرمی استراتژیک برای رشد، کارایی و نوآوری محسوب میشوند.»

وی افزود که توکنسازی، هوش مصنوعی و رایانش کوانتومی (Quantum Computing) در حال همگرایی برای بازتعریف آینده مالی هستند و پیشگامان این عرصه رهبری این تحول را بر عهده دارند.

داراییهای دیجیتال ۷٪ از پرتفوی را تشکیل میدهند

رشد دو برابری در سه سال آینده

این پژوهش همچنین نشان میدهد اگرچه توکنسازی در حال gaining traction است، بسیاری از سرمایهگذاران معتقدند فناوریهای دیگر تأثیر حتی بزرگتری بر عملیات خواهند داشت. بیش از نیمی از پاسخدهندگان به هوش مصنوعی generative و رایانش کوانتومی به عنوان فناوریهای تحولآفرینتر از بلاک چین اشاره کردند، اگرچه معتقدند این فناوریها در کنار هم کار خواهند کرد.

سهم فعلی و چشمانداز آتی

بر اساس این مطالعه، هماکنون به طور متوسط ۷٪ از پرتفوی نهادیها را داراییهای دیجیتال تشکیل میدهد. این رقم انتظار میرود ظرف سه سال آینده به ۱۶٪ افزایش یابد. رایجترین اشکال این داراییها، پول نقد دیجیتال (Digital Cash) همراه با نسخههای توکنشده سهام بورسی (Listed Equities) و درآمد ثابت هستند. به طور متوسط، پاسخدهندگان ۱٪ از پرتفوی خود را به هر یک از این دستهها اختصاص دادهاند.

مدیران دارایی از مالکان پیشی گرفتهاند

مواجهه بیشتر با بیتکوین، اتریوم و داراییهای توکنشده

مدیران دارایی (Asset Managers) در مقایسه با مالکان دارایی (Asset Owners) در تقریباً همه دستهها مواجهه بیشتری گزارش کردند. ۱۴٪ از مدیران گفتند ۲٪ تا ۵٪ از پرتفوی خود را به بیتکوین اختصاص دادهاند، در مقایسه با تنها ۷٪ از مالکان دارایی. بخش کوچکی از مدیران نیز پذیرفتند حداقل ۵٪ از داراییهای خود را در اتریوم، میم کوینها (Meme Coins) یا NFTها نگهداری میکنند که نشاندهنده طیف وسیعتر اشتهای ریسک در بین آنهاست.

پیشتازی در توکنسازی داراییهای واقعی

توکنسازی داراییهای دنیای واقعی (Real-World Assets) حوزه دیگری است که مدیران در آن پیشتاز هستند. آنها مواجهه بیشتری با داراییهای عمومی توکنشده (Tokenized Public Assets)، داراییهای خصوصی توکنشده (Tokenized Private Assets) و پول نقد دیجیتال در مقایسه با مالکان دارایی گزارش کردند.

بیتکوین و اتریوم پیشتاز بازدهی

بزرگترین محرک بازدهی در پرتفوی دیجیتال

با این وجود، رمزارزها بزرگترین محرک بازدهی در پرتفویهای دیجیتال باقی ماندهاند. ۲۷٪ از پاسخدهندگان گفتند بیتکوین در حال حاضر بهترین عملکرد را در سبدشان دارد. یکچهارم نیز انتظار دارند این روند در سه سال آینده تداوم یابد.

اتریم در رتبه دوم

از سوی دیگر، اتریوم در رتبه دوم قرار گرفت. ۲۱٪ از پاسخدهندگان آن را بزرگترین مولد بازدهی کنونی خود نامیدند و ۲۲٪ انتظار تداوم این روند را دارند.

سهم کمتر داراییهای توکنشده در بازدهی

در مقابل، تنها ۱۳٪ گفتند داراییهای عمومی توکنشده بخش عمده بازدهی دیجیتال آنها را تشکیل میدهد. فقط ۱۰٪ نیز به داراییهای خصوصی اشاره کردند. انتظار میرود این ارقام در سه سال آینده تقریباً بدون تغییر باقی بمانند.

اعتماد به تداوم روند توکنسازی در حال رشد است

داراییهای خصوصی: اولین ذینفعان بزرگ

مطالعه استیت استریت نشان میدهد داراییهای خصوصی احتمالاً اولین ذینفعان بزرگ توکنسازی خواهند بود. این تحول به احتمال زیاد پس از بهبود زیرساختها و بلوغ اعتماد سرمایهگذاران رخ خواهد داد.

جریان اصلی شدن داراییهای دیجیتال

علاوه بر این، نهادها به طور گسترده انتظار دارند داراییهای دیجیتال ظرف یک دهه به جریان اصلی تبدیل شوند. این امر نشاندهنده پذیرش روزافزون این دیدگاه است که این تحول ماهیتی ساختاری دارد نه چرخهای.

دگرگونی بازارهای سرمایه

یافتههای این مطالعه بر این دیدگاه که توکنسازی میتواند بازارهای سرمایه را متحول کند وزن بیشتری میبخشد. با دیجیتالیسازی مالکیت داراییهایی مانند املاک و مستغلات و اعتبار خصوصی (Private Credit)، نهادها میتوانند زمان تسویهحساب را کاهش دهند، هزینهها را کم کنند و دسترسی سرمایهگذارانی را که قبلاً از بازارهای خصوصی محروم بودند گسترش دهند.