صندوقهای قابل معامله در بورس (ETF) بیتکوین آمریکا با حجم معاملات روزانه ۱۰ میلیارد دلاری بر بازار تسلط یافتهاند – آیا این خطرناک است؟

صندوقهای قابل معامله بیتکوین آمریکا سهم قابل توجهی از حجم معاملات اسپات را به خود اختصاص دادهاند و به طور منظم روزانه ۵ تا ۱۰ میلیارد دلار فعالیت ایجاد میکنند که با صرافیهای بزرگ رمزارز رقابت میکند. این آمار را خولیو سی کیو، رئیس تحقیقات کرپتوکوانت ارائه کرده است. این افزایش همزمان با شتاب گسترده صندوقهای اتریوم رخ داده که در ماه اوت ۴ میلیارد دلار ورودی خالص داشتهاند.

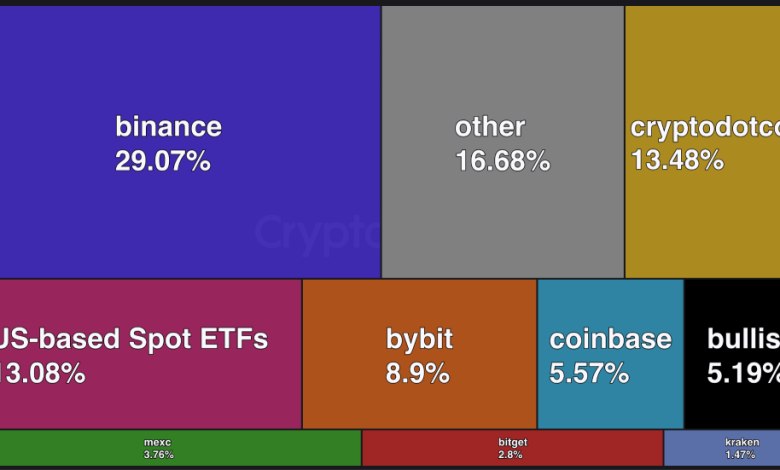

بایننس هنوز پیشتاز است اما صندوقهای قابل معامله سلطه صرافیها را به چالش میکشند

از زمان انتخابات ریاستجمهوری آمریکا، صندوقهای قابل معامله بیتکوین اکنون ۱۳.۱ درصد از حجم کل معاملات اسپات را تشکیل میدهند و پس از سهم غالب ۲۹.۱ درصدی بایننس و ۱۳.۵ درصدی کرپتو دات کام، به سومین پلتفرم بزرگ معاملاتی تبدیل شدهاند.

منبع: کرپتوکوانت

دادههای کرپتوکوانت نشان میدهد که این صندوقها به طور منظم از بیشتر صرافیهای متمرکز در حجم معاملات روزانه پیشی میگیرند و فعالیت اوج آنها در دورههای نوسان بالا به ۱۰ میلیارد دلار میرسد.

منبع: کرپتوکوانت

بایننس موقعیت رهبری خود را حفظ کرده و در روزهای معاملاتی فعال، حجم بیتکوین آن به ۱۰ تا ۱۸ میلیارد دلار میرسد. در زمان ثبت رکورد تاریخی اخیر بیتکوین در ۱۳ اوت، بایننس ۷ میلیارد دلار حجم اسپات ثبت کرد در مقایسه با ۴.۸ میلیارد دلار صندوقهای قابل معامله. با این حال، وضعیت اتریوم کاملاً متفاوت است. صندوقهای قابل معامله تنها ۴.۴ درصد از حجم معاملات اسپات اتریوم را به خود اختصاص میدهند.

جریان ورودی صندوقهای قابل معامله نشاندهنده چرخش نهادی عمده به سمت اتریوم است

صندوقهای قابل معامله اتریوم تا ۲۸ اوت، رشته برد خود را به هفت روز متوالی رساندند و ۳۰۹ میلیون دلار ورودی جدید جمعآوری کردند. صندوق ایتیاچ بلکروک با ۲۶۲.۶ میلیون دلار پیشتاز بود، در حالی که افایتیاچ فیولیتی ۲۰.۵ میلیون دلار اضافه کرد. قابل توجه است که صندوق پرچمدار گریاسکیل، ایتیاچ، پس از ماهها بازخرید سنگین، ورودی خالص مثبت نادری معادل ۵.۷ میلیون دلار ثبت کرد.

تغییر شتاب حتی واضحتر میشود. تحلیل مت هوگان از جریانهای ماه اوت نشان میدهد که صندوقهای قابل معامله بیتکوین خروج خالص حدود ۸۰۰ میلیون دلار ثبت کردند، در حالی که صندوقهای قابل معامله اتریوم ۴ میلیارد دلار ورودی خالص جذب کردند. این تفاوت ماهانه ۴.۸ میلیارد دلاری به نفع اتریوم، به ویژه نشاندهنده چرخش ترجیحی قاطع نهادی است.

صندوقهای قابل معامله بیتکوین پیشرفت پیوسته اما modestی را حفظ کردند و در ۲۷ اوت، ۸۱ میلیون دلار ورودی روزانه داشتند. آیبیت بلکروک با ۵۰.۹ میلیون دلار پیشتاز بود و افبیتیسی فیولیتی با ۱۴.۶ میلیون دلار از آن پشتیبانی کرد. کل داراییهای صندوقهای قابل معامله بیتکوین به ۱۴۴.۶ میلیارد دلار رسید که معادل ۶.۵ درصد از ارزش بازار بیتکوین است. meanwhile، صندوقهای قابل معامله اتریوم ۳۰.۱۷ میلیارد دلار نگهداری میکنند که معادل ۵.۴ درصد از ارزش بازار اتر است.

فعالیت خزانهداری شرکتی، چرخش نهادی را تسریع کرد. بیتماین ایمرشن تکنولوژیز در یک هفته، ۲.۲ میلیارد دلار اتریوم خریداری کرد و با دارا بودن ۱.۷ میلیون اتر به ارزش ۸.۸۲ میلیارد دلار، به بزرگترین دارنده شرکتی اتریوم در جهان تبدیل شد. تحلیلگران بازار خاطرنشان میکنند که کاهش سلطه بیتکوین به زیر ۵۸ درصد، به عملکرد بهتر بیش از ۴۵ آلتکوین در مقایسه با بیتکوین در ۹۰ روز گذشته نسبت داده میشود. شاخص آلتسیزن پس از ماهها بودن زیر ۵۵، به ۶۱ افزایش یافت که معمولاً آلتسیزن کامل از ۷۵ آغاز میشود. همین دیروز، مایکل ون د پوپ نیز پیشبینی کرد که آلتسیزن within 4-6 هفته آینده آغاز خواهد شد و potentially اتریوم را به ۵۲۰۰ دلار و سولانا را به ۲۵۰ دلار در سه ماهه چهارم خواهد رساند.

استراتژیهای خزانهداری بیتکوین شرکتی با ریسکهای چرخه اعتباری مواجه هستند

داراییهای بیتکوین شرکتی در ۳۱۰ نهاد به ۴۰۸ میلیارد دلار انفجار یافته است، اما تحقیقات جدید هشدار میدهد که این بازی خطرناک likely باعث شکست اکثر参与者 در طول یک چرخه اعتباری کامل خواهد شد. تحلیل سنتورا نقاط ضعف حیاتی در استراتژیهایی را شناسایی کرده که شامل استقراض میلیاردها دلار پول فیات، انتشار سهام جدید و restructuring کل ترازنامهها برای کسب بیتکوین میشود.

این تحقیق، استراتژیهای خزانهداری بیتکوین را به عنوان معاملات carry منفی دستهبندی میکند که در آن شرکتها پول فیات قرض میگیرند تا داراییهای بدون بازده acquire کنند. برخلاف معاملات carry سنتی با cushion بازده مثبت، استراتژیهای بیتکوین هیچ cushion بازده، هیچ carry خنثی و هیچ ballast risk-parity ارائه نمیدهند. میکرواستراتژی با استفاده از ۳.۷ میلیارد دلار اوراق قرضه قابل تبدیل با coupon فوقالعاده پایین و ۵.۵ میلیارد دلار سهام ترجیحی perpetual، این مدل را pioneered کرد.

این تحقیق از ریسکهای ساختاری زمانی هشدار میدهد که پرداختهای بهره unserviceable میشوند، هزینههای refinancing spike میکنند، انتشار سهام non-accretive میشود و هیئتمدیره خود استراتژی بیتکوین را زیر سؤال میبرند.

نرخهای بهره rising، اثرات carry منفی را تقویت میکنند، در حالی که رکود قیمت بیتکوین طی ۲ تا ۳ سال میتواند conviction را از بین ببرد و انتشار سهام را dilutive کند. این مطالعه خاطرنشان میکند که وقتی معاملات carry بیتکوین break میشوند، هیچ lender of last resort، هیچ circuit breaker و هیچ refinancing facility وجود ندارد که ریسکها را binary و reflexive میکند.

این تحقیق نتیجه میگیرد که برای موفقیت بلندمدت، بیتکوین باید از digital property به digital capital تکامل یابد که بدون نیاز به custodianship، بازده ایجاد میکند.

پست صندوقهای قابل