اکثر مردم روی نمودارهای قیمتی متمرکز نیستند. آنچه برایشان اهمیت دارد، دریافت بهموقع پرداختها، ارسال پول بدون کارمزدهای بالا و تکمیل تراکنشها بدون مراحل غیرضروری است. به همین دلیل است که بانکها، پردازشگران و شبکههای پرداخت بیشتری در حال آزمایش زیرساختهای پرداختی مبتنی بر بلاکچین هستند.

آنها همین حالا نیز در حال جابجایی پول واقعی در گردشهای کاری واقعی هستند؛ از تسویهحساب فروشندگان گرفته تا پرداختهای فرامرزی. این روند حتی سریعتر از آنچه بسیاری انتظار داشتند در حال وقوع است.

شبکههای کارتی در حال آزمایش تسویهحساب با استیبلکوینها (Stablecoins) هستند، مقامات ناظر در حال تدوین راهنمای عملیاتی هستند و فروشندگان فقط خواهان مراحل کمتر بین یک فروش و دریافت نهایی وجوه هستند.

اگر این فناوری میخواهد فراتر از جامعه کریپتو موفق شود، باید در چیزی که امور مالی سنتی از قبل بلد است، استاد شود: جابجایی پول باید قابل پیشبینی، کمهزینه و بیدردسر باشد.

پرداختها زمانی برنده میشوند که قواعد شفاف باشند

سیاستگذاران به سمت جایی متمایل میشوند که کاربرد آن آشکار است. آنها فعالیت سفتهبازانه را از توکنهای پشتیبانیشده توسط فیات (Fiat-backed tokens) که برای سادهسازی پرداخت و تراکنشهای فرامرزی طراحی شدهاند، متمایز میکنند. به عنوان مثال، در اتحادیه اروپا، چارچوب MiCA یک کتاب قانون واحد برای پول الکترونیک و همچنین توکنهای ارجاعشده به دارایی (asset-referenced tokens) تعیین کرده است که دارای تاریخهای اجرای مرحلهای و راهنمای جدید ESMA است.

مثال دیگر سنگاپور است که یک رژیم قانونی برای استیبلکوینها نهایی کرده که نیازمند ذخایر باکیفیت و امکان بازخرید یک به یک (1:1 redemption) است. علاوه بر این، هنگکنگ با ایجاد یک سیستم مجوز برای منتشرکنندگان استیبلکوینهای ارجاعشده به فیات (fiat-referenced stablecoin issuers) پیش رفته است. جهتگیری ساده است: اگر یک مورد استفاده (use case)، مشکل سرعت، کارمزد یا دسترسی را حل کند، مقامات برای آن راه باز خواهند کرد.

شرکتهای پرداخت سنتی در حال پیشبرد این تغییر هستند

مقامات ناظر آن مسیر را باز کردند و شبکههای بزرگ уже به آن وارد شدهاند. پرداختها اکنون به مقیاسپذیرترین گزینه برای استفاده جریان اصلی تبدیل شدهاند. به عنوان مثال، سرویس Pay with Crypto پیپال (PayPal) تا ۹۰٪ کاهش هزینههای فرامرزی را ارائه میدهد که مستقیماً درون گردش پرداختی که مردم از قبل با آن آشنا هستند، ادغام شده است. بدون نیاز به عبارت seed phrase، بدون آموزشهای طولانی؛ فقط پرداخت کن و دریافت کن.

غول دیگر، ویزا (Visa)، گزارش کرده که بیش از ۲۲۵ میلیون دلار حجم تسویهحساب با استیبلکوین داشته و به گسترش توکنها، بلاکچینها و حتی یک گزینه بر پایه یورو ادامه میدهد. meanwhile، مسترکارت (Mastercard) با شبکه جهانی دلار پکسوس (Paxos’ Global Dollar Network) شراکت کرده تا استیبلکوینهای تحت نظارت را در محصولات موجود جابجایی پول ادغام کند.

علاوه بر این، استیبلکوین PYUSD پیپال در حال معرفی روی شبکه استلار (Stellar network) است تا گزینههای پرداخت روزمره و حوالههای پولی را گسترش دهد.

پلتفرمهای معاملهمحور مانع پذیرش واقعی هستند

مشکل اینجاست که بسیاری از پلتفرمهای کریپتو هنوز شبیه اپلیکیشنهای معاملهگری هستند که توسط نمودارها، انواع اوردر و تیکرها (tickers) تسخیر شدهاند.

مطمئناً این رویکرد در چرخههای سفتهبازی جواب داده است. اما به پیمانکاری که میخواهد فاکتور خود را بر اساس دلار صادر کند، بازاری که به تسویهحساب در همان روز نیاز دارد یا مغازهای که فقط میخواهد بدون هیچ حاشیهای وجوهش به حساب بانکی برسد، کمکی نمیکند.

پیچیدگی در سطح، کاربران جریان اصلی را دور میکند. به زبان ساده، اگر یک پرداخت نیازمند انتخاب یک بلاکچین و حدس زدن کارمزد شبکه باشد، اکثر مردم منصرف میشوند.

کاربرد زمانی پیروز میشود که نتایج سرراست باشند: ضربه بزن تا ارسال کنی و وجوه برسد. پشتیبانی مشتری میتواند موارد خاص را مدیریت کند و رعایت مقررات (compliance) بدون ترساندن کاربران در جریان کار قرار میگیرد. یک ذهنیت معاملهمحور همه اینها را سختتر کرده و مخاطبانی که این صنعت میتواند به آنها خدمت کند را محدود میکند.

اصول اصلی یک سامانه مالی کاربردی

بازتعریف این رویکرد، مستلزم برخورد با محصول به عنوان یک سامانه کاربردی (utility) است که نتایج قابل پیشبینی ارائه میدهد. وجوه در زمان مقرر تسویه میشوند. کارمزدها شفاف باقی میمانند. برای اختلافات مسیری برای حلوفصل وجود دارد. زمان فعالیت (Uptime) یک وعده است، نه یک آرزو. اگر به این شکل طراحی شود، تجربه، بیشتر شبیه جابجایی پول احساس میشود تا صرفاً سفتهبازی.

بومیسازی (Localization) به اندازه خود بلاکچین اهمیت دارد، زیرا اروپا به SEPA و تسویهحساب یورو متکی است در حالی که ایالات متحده به ACH، پرداختهای فوری کارتی و گزارشدهی کسبوکار straightforward وابسته است. به همین دلیل پرداختهای فرامرزی به توکنهای پشتیبانیشده توسط فیات نیاز دارند که بهطور بیدرز به حسابهای محلی متصل شوند.

از سوی دیگر، رعایت مقررات نیز بخشی از محصول است. این امر با بررسیهای ساده KYC (شناسایی مشتری) و KYB (شناسایی کسبوکار) که تکمیل آنها آسان است، آغاز میشود. افشای شفاف در مورد ذخایر استیبلکوین و امکان بازخرید، همراه با گزارشهای فروشگاهی که با حسابداری دنیای واقعی مطابقت دارد، این شبکهها را به ابزارهایی تبدیل میکند که مصرفکنندگان و کسبوکارها بتوانند به آنها اعتماد کنند.

آیا این جهتگیری واقعاً جواب میدهد؟

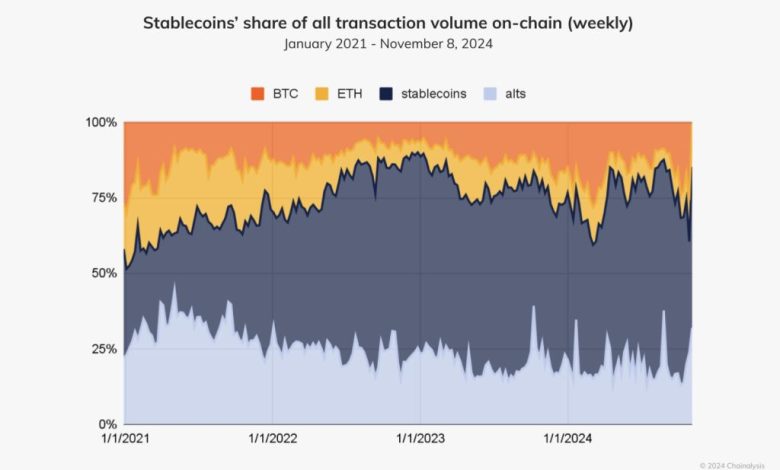

ببینید ترافیک به کجا میرود – دور از نمودارهای قیمتی و به سمت کانالهای پرداخت. بانکها و پردازشگران، پرداختهای توکنشده (tokenized payments) را در گردشهای کاری واقعی ادغام میکنند – تسویهحساب فروشندگان، پرداختهای B2B، حوالههای پولی – زیرا تراکنشها با واسطههای کمتر، سریعتر تسویه میشوند. این یک گ