کاهش نرخ بهره فدرال رزرو میتواند موجب احیای معاملات آربیتراژ بیتکوین شود

سؤال کلیدی برای بیتکوین: بازگشت معامله بیسیس با کاهش نرخ بهره فدرال رزرو

پرسش بزرگ برای بیتکوین (BTC) این است که آیا معامله بیسیس (Basis Trade) — که تلاشی برای سودآوری از اختلاف بین قیمت اسپات (Spot) و بازار آتی است — در صورت کاهش نرخ بهره توسط فدرال رزرو در ۱۷ سپتامبر، بازخواهد گشت. بر اساس ابزار CME FedWatch، ۹۰٪ احتمال وجود دارد که کمیته بازارهای آزاد فدرال (FOMC)، نرخ هدف وجوه فدرال (Federal Funds) را ۲۵ واحد پایه (Basis Points) از محدوده فعلی ۴.۲۵٪–۴.۵۰٪ کاهش دهد. تغییر به سمت سیاست انبساطی میتواند تقاضا برای لوریج (Leverage) را دوباره احیا کند، premiums (صرفات) بازار آتی را افزایش دهد و جان تازهای به معاملهای ببخشد که در طول سال ۲۰۲۵ کمرونق بوده است.

مکانیسم معامله بیسیس و تأثیر نرخ بهره

معامله بیسیس شامل خرید بیتکوین در بازار اسپات یا از طریق صندوق قابل معامله در بورس (ETF) و همزمان فروش قراردادهای آتی (یا برعکس) برای سود بردن از اختلاف قیمت است. هدف، کسب سود از narrowing (کاهش) اسپرد (Spread) در نزدیکی زمان انقضای قرارداد است، در حالی که مواجهه با نوسان قیمت بیتکوین محدود میشود. با توجه به اینکه نرخ وجوه فدرال هنوز کمی بالاتر از ۴٪ است، یک بازدهی سالانه ۸٪ از معامله بیسیس ممکن است تا زمانی که کاهش نرخها شتاب نگیرد، جذاب به نظر نرسد. به احتمال زیاد سرمایهگذاران منتظر نرخهای بهره پایینتر خواهند ماند تا به جای نگهداری نقدینگی محض، به سمت این معامله incentivize (تشویق) شوند.

وضعیت فعلی بازار: افت علاقه معاملهگران و اسپرد فشرده

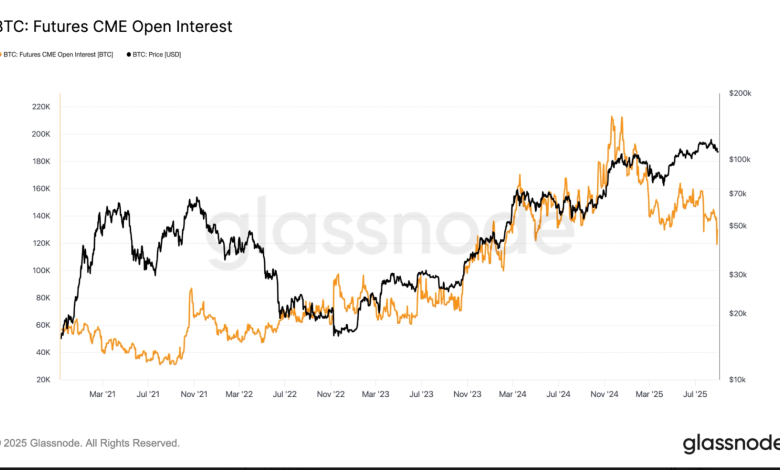

بر اساس دادههای Glassnode، open interest (موقعیتهای باز) آتی بیتکوین در CME از بیش از ۲۱۲,۰۰۰ BTC در ابتدای سال به حدود ۱۳۰,۰۰۰ BTC کاهش یافته است. این رقم تقریباً معادل سطحی است که در زمان راهاندازی ETFهای اسپات بیتکوین در ژانویه ۲۰۲۴ مشاهده شد. علاوه بر این، بر اساس دادههای Velo، اساس سالانه (Annualized Basis) در تمام سال زیر ۱۰٪ باقی مانده که تضاد چشمگیری با رقم ۲۰٪یی در پایان سال گذشته دارد. این ضعف، همزمان بازتابدهنده نیروهای بازار و کلان است: شرایط سختتر تأمین مالی، کاهش سرعت ورود سرمایه به ETFها پس از رونق سال ۲۰۲۴، و چرخش اشتهای ریسک به خارج از بیتکوین.

دامنه معاملاتی فشرده و نقش نوسانات

دامنه معاملاتی فشرده بیتکوین نیز این روند را تقویت کرده است. دادههای Glassnode نشان میدهد implied volatility (نوسان ضمنی) — که معیاری برای سنجش نوسانات قیمت مورد انتظار است — در حال حاضر تنها ۴۰ است و هفته گذشته حتی به رقم بیسابقه ۳۵ رسید. در شرایطی که نوسانات سرکوب شده و لوریج مؤسسات سبک است، صرفات بازار آتی همچنان محدود مانده است.

جمعبندی: چشمانداز آینده با کاهش نرخ بهره

در صورت کاهش نرخ بهره توسط فدرال رزرو، شرایط نقدینگی میتواند آسانتر شود و تقاضا برای داراییهای ریسکی را افزایش دهد. این امر به نوبه خود ممکن است باعث افزایش موقعیتهای باز آتی در CME شود و پس از یک سال رکود، معامله بیسیس را دوباره احیا کند.